本文

延滞金の徴収について

印刷用ページを表示する掲載日:2022年1月1日更新

納期限を過ぎても納税されてない場合には、納期限内に納税された方との公平性を保つため、納期限の翌日から納付日までの日数に応じ、延滞金が加算されます。

・納期限の翌日から1か月を経過する日までの期間・・・延滞金特例基準割合+1%

(平成27年1月~ 2.8%)

(平成29年1月~ 2.7%)

(平成30年1月~ 2.6%)

(令和3年1月 ~ 2.5%)

(令和4年1月 ~ 2.4%)

・納期限の翌日から1か月を経過した日以後・・・延滞金特例基準割合+7.3%

(平成27年1月~ 9.1%)

(平成29年1月~ 9.0%)

(平成30年1月~ 8.9%)

(令和3年1月 ~ 8.8%)

(令和4年1月 ~ 8.7%)

※ 延滞金特例基準割合とは

各年の前々年の10月から前年の9月までの各月における短期貸付けの平均利率の合計を12で除して計算した割合(この割合に0.1%未満の端数があるときは、切り捨て)として各年の前年の12月15日までに財務大臣が告示する割合に年1%の割合を加算した割合

・納期限の翌日から1か月を経過する日までの期間・・・延滞金特例基準割合+1%

(平成27年1月~ 2.8%)

(平成29年1月~ 2.7%)

(平成30年1月~ 2.6%)

(令和3年1月 ~ 2.5%)

(令和4年1月 ~ 2.4%)

・納期限の翌日から1か月を経過した日以後・・・延滞金特例基準割合+7.3%

(平成27年1月~ 9.1%)

(平成29年1月~ 9.0%)

(平成30年1月~ 8.9%)

(令和3年1月 ~ 8.8%)

(令和4年1月 ~ 8.7%)

※ 延滞金特例基準割合とは

各年の前々年の10月から前年の9月までの各月における短期貸付けの平均利率の合計を12で除して計算した割合(この割合に0.1%未満の端数があるときは、切り捨て)として各年の前年の12月15日までに財務大臣が告示する割合に年1%の割合を加算した割合

延滞金の計算について

延滞金の計算は、次のとおりします。

・延滞金の計算例

税 目 市県民税(普通徴収) 第1期

税 額 80,000円

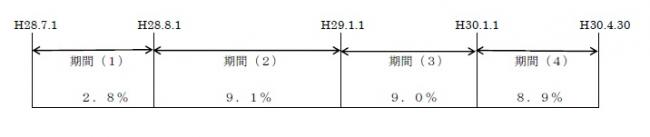

納期限 平成28年6月30日

納付日 平成30年4月30日

⑴平成28年 7月 1日~平成28年 7月31日

80,000円×2.8%×31日/365日=190円

⑵平成28年 8月 1日~平成28年12月31日

80,000円×9.1%×153日/365日=3,051円

⑶平成29年 1月 1日~平成29年12月31日

80,000円×9.0%×365日/365日=7,200円

⑷平成30年 1月 1日~平成30年4月30日

80,000円×8.9%×120日/365日=2,340円

〈延滞金額〉

⑴ + ⑵ + ⑶ + ⑷ =12,781円・・・12,700円

(注1)税額の1,000円未満は切り捨て。

(注2)延滞金の100円未満は切り捨て。

・延滞金の計算例

税 目 市県民税(普通徴収) 第1期

税 額 80,000円

納期限 平成28年6月30日

納付日 平成30年4月30日

⑴平成28年 7月 1日~平成28年 7月31日

80,000円×2.8%×31日/365日=190円

⑵平成28年 8月 1日~平成28年12月31日

80,000円×9.1%×153日/365日=3,051円

⑶平成29年 1月 1日~平成29年12月31日

80,000円×9.0%×365日/365日=7,200円

⑷平成30年 1月 1日~平成30年4月30日

80,000円×8.9%×120日/365日=2,340円

〈延滞金額〉

⑴ + ⑵ + ⑶ + ⑷ =12,781円・・・12,700円

(注1)税額の1,000円未満は切り捨て。

(注2)延滞金の100円未満は切り捨て。