本文

産前産後期間に係る国民健康保険税が減免されます

産前産後期間に係る国民健康保険税の減免制度について

令和5年11月1日以降に出産された国民健康保険の被保険者の方について出産予定月(又は出産月)を基準とする期間(以下「産前産後期間」という。)に係る国民健康保険税の所得割と均等割が減免されます。

減免の対象者

令和5年11月1日以降に出産予定または出産された国民健康保険の被保険者の方のうち、妊娠85日(4ヶ月)以上の出産をされる方が対象です。

(死産、流産、早産及び人工妊娠中絶の場合も含みます。)

減免の申請と添付書類について

この減免は出産予定日の6ヶ月前から申請ができ、出産後の届出も可能です。

申請する場合は以下の届出書をご提出ください。

産前産後期間に係る国民健康保険税の減免届出書 [Excelファイル/17KB]

また、出産前の申請と出産後の申請によって添付書類が異なります。

以下の添付書類をご確認のうえ減免届出書をご提出ください。

(1)出産前に申請される場合

・出産予定日が確認できる書類

・単胎妊娠と多胎妊娠の別が確認できる書類

(2)出産後に申請される場合

・添付書類不要

※ただし、国保の被保険者と子が別世帯の場合は出産日と親子関係がわかる書類が別途必要です。

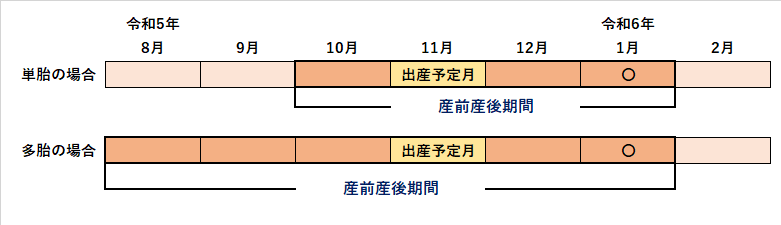

産前産後期間とは

産前産後期間とは、出産予定月(又は出産月)を基準とし、その1ヶ月前から4ヶ月間のことを言います。

※上記は単胎妊娠の場合であり、多胎妊娠の場合は出産予定月(又は出産月)の3ヶ月前から6ヶ月間が産前産後期間になります。

産前産後期間に係る減免額について

産前産後期間に係る国民健康保険税のうち、出産予定の方(出産した方)に係る所得割額と均等割額が減免されます。

※産前産後期間に係る国民健康保険税のみが減免の対象であるためその他の期間に係る国民健康保険税は減免されません。

令和5年度分の減免額ついて

令和5年度分の国民健康保険税について、令和5年11月1日以降に出産された方が対象となりますが減免となる産前産後期間のうち令和6年1月以降に係る国民健康保険税が減免の対象となります。

例)令和5年11月が出産予定月となる場合の減免対象月

単胎妊娠の場合は出産予定月の1ヶ月前の令和5年10月から令和6年1月までの4か月間が産前産後期間となります。

ただし、令和5年度に係る国民健康保険税については、令和6年1月以降に係る部分のみが減免の対象となります。

そのため、産前産後期間のうち令和5年10月から12月までの期間に係る国民健康保険税は減免されません。

※多胎妊娠の場合は上記の産前産後期間が令和5年8月から令和6年1月までの6ヶ月間となります。